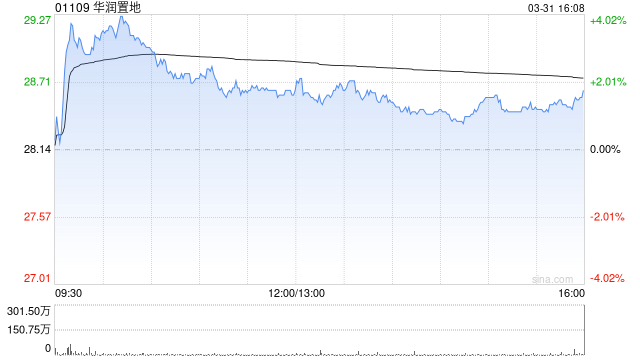

晨星:维持华润置地公允价值预测43港元 房地产强势投资抵消房地产开发下行

晨星发布研报称,维持无护城河的华润置地(01109)公允价值预测43港元,尽管将该行2026-2028年的营业利润预期下调1-3%,但对长期盈利的假设基本上保持不变。凭借其具有吸引力的风险/回报状况,华润置地仍然是该行首选的内房之一。

华润置地2025年收入增长1%,经营利润下降3%。尽管房地产开发业务毛利率下降130个基点对盈利能力造成影响,但房地产投资业务强劲的盈利增长基本上抵消这一影响。

尽管华润置地业绩略低于预期,公司的房地产开发业务依然展现出韧性,15.5%的毛利率好于大多数同行,该行预计其在富裕地区推出的新项目将进一步提升房地产销售利润率。房地产投资业务实现11%的稳健收入增长和77%的毛利率。此外,购物中心零售额增长22%,这得益于楼面面积增加和租户组合的最佳化。该公司计划在2030年每年在大型城市推出5-7个新的商业项目。

华润置地重申其计划在2026年透过将现有商业资产分拆至其自有REIT的方式,回收100-150亿元人民币的资金。该行认为这有利于流动性管理,并预计监管机构将于2026年批准给其REIT增加四家购物中心。