光大期货:3月27日有色金属日报

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

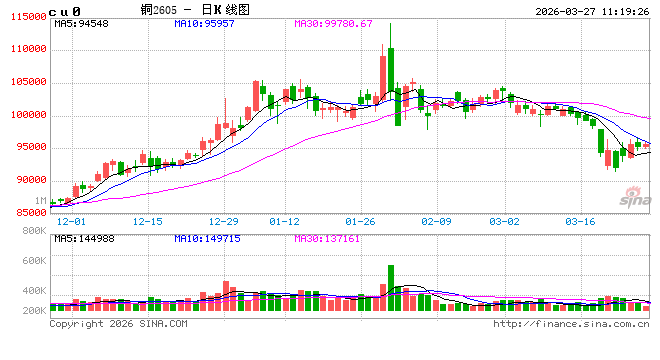

隔夜内外铜价震荡走弱,国内现货精炼铜进口窗口持续打开状态,但进口盈利下滑。美伊冲突方面,特朗普表示应伊朗政府请求,将打击推迟至美东时间4月6日晚8点,且美伊谈判正在进行,进展非常顺利,虽然假新闻的说法与其相反。另外,美伊冲突影响下美债拍卖,需求表现持续疲软。库存方面,LME库存下降350吨至359825吨;Comex库存增加939吨至534985吨;SHFE铜仓单下降5670吨至246441吨,BC铜仓单维系13480吨。需求方面,铜价下挫后下游补库意愿增加。伊谈判及冲突走向仍然充满着不确定性,市场对宏观环境的多变性也在反复定价,这也意味着市场高波动性仍然存在。不过,宏观压制边际已转弱,基本面现实支撑逐步显现,铜价预计将进入“下有支撑、上缺驱动”的震荡寻底阶段。策略上建议由前期的谨慎偏空转为区间操作,在关键支撑位逐步布局多单,关注铜价在90000~100000元/吨区间内的表现。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍跌1.04%报17165美元/吨,沪镍跌0.73%报135990元/吨。库存方面,LME库存减少216吨至282240吨,SHFE 仓单减少12吨至57593吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持下跌50元/吨至贴200元/吨。镍矿价格持续走强,周度镍铁报价和成交价格、MHP、高冰镍折扣均有上涨,而一级镍社会显现出较大的压力。需求端,不锈钢全国主流市场不锈钢89仓库口径社会总库存112.74万吨,周环比下降1.32%;MHP供给端扰动,但辅料成本有所抬升,成交系数有所上涨,另,3月预计三元材料产量环比增加19%至84360吨。印尼镍矿配额收紧之下,供应端再度扰动,鉴于当前成本端持续走强,操作上或仍可参考成本线短线做多机会,但短期需要关注海外地缘和市场情绪影响,同时对7月补充配额存在一定的预期,且一级镍库存压力较大,对镍价也将造成压力。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏弱,AO2605收于2917元/吨,跌幅0.75%。持仓增仓1414手至22.4万手。沪铝震荡偏强,隔夜AL2605收于23870元/吨,涨幅0.51%,持仓减仓884手至25.9万手。铝合金震荡偏强,隔夜主力AD2604收于22940元/吨,涨幅0.5%。持仓减仓264手至11968手;现货方面,SMM氧化铝价格回涨至2773元/吨。铝锭现货贴水收至110元/吨。佛山A00报价回落至23440元/吨,对无锡A00报贴水90元/吨,铝棒加工费包头河南临沂持稳,新疆南昌广东无锡上调20-50元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆下调273元/吨。海外原料成本支撑逻辑逐步弱化,国内复产增量释放后,叠加进口氧化铝即将大量到港,库存面临增压。盘面高升水引发仓单注册加速,氧化铝失去冲高动力、由强转弱。中东多个油田遭到袭击,能源压力进入长期逻辑,但铝厂停产节奏未形成新的供应冲击,市场核心矛盾从海外地缘的高溢价,转向国内累库与需求慢启的弱现实,以及铜铝比向上修复的逻辑。若地缘局势未出现超预期扰动,短期铝价偏弱调整为主。关注去库拐点临近时点,警惕地缘新变量。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

26日工业硅震荡偏强,主力2605收于8735元/吨,日内涨幅0.58%,持仓减仓2435手至22.96万手。百川工业硅现货参考价9155元/吨,较上一交易日持稳。最低交割品价格回涨至8800元/吨,现货升水扩至65元/吨。多晶硅震荡偏弱,主力2605收于35540元/吨,日内跌幅2.78%,持仓增仓631手至33451手;百川多晶硅N型复投硅料价格跌至39750元/吨,最低交割品硅料价格跌至39750元/吨,现货升水扩至4210元/吨。工业硅南北产区慢速复产,石油焦、电价成本向上支撑逻辑仍在,但市场悲观情绪下计价重心有所偏离。供给温和释放与成本托底下,工业硅持稳微调为主、大跌概率较低。多晶硅市场乏善可陈,现货端难以扭转持续让利走货。当前期货盘面仍能覆盖大厂现金成本,随着大厂复产临近、供给缩量逐步转为放量,加剧供需失衡格局。后续社库再度转回累积的压力下,仓单缓释库存的角度仍在。若无明确政策面利好释放,市场难有趋势性行情,以底部运行逻辑为主。建议轻仓观望,等待政策与需求共振信号。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605跌0.64%至157220元/吨。现货价格方面,电池级碳酸锂平均价涨4000元/吨至156500元/吨,工业级碳酸锂平均价涨4000元/吨至153500元/吨,电池级氢氧化锂(粗颗粒)涨4000元/吨至145000元/吨。仓单方面,昨日仓单库存减少709吨至30751吨。供给端,周度产量数据环比增加628吨至24814吨;3月预计碳酸锂产量环比增加28%至106390吨。需求端,3月预计三元材料产量环比增加19%至84360吨;磷酸铁锂产量环比增加24%至43万吨。库存端,周度碳酸锂社会库存环比增加616吨至99489吨,其中下游环比增加552吨至46657吨,其他环节减少660吨至35500吨,上游环比增加724吨至17332吨。滞后的需求数据暂时难以起到较强的提振作用,高频的数据周度库存转为小幅累库,同时现货下游库存水平相对显著回升,因此,后市价格若短期大幅上涨可能会导致下游采购积极性减弱。但是,关于海外资源供应问题再度引发担忧,短期仍需关注锂矿供应上是否会存在缺口,中长期仍然不改价格中枢上移的态势,因此仍然可以考虑逢低布局。